Após sucessivos adiamentos, está prevista para amanhã, dia 13, a batalha final do projeto que regulamenta os planos de saúde na comissão especial da Câmara dos Deputados, criada para deliberar sobre o tema. O desfecho, porém, ainda é incerto: o relator Rogério Marinho (PSDB-RN) retirou a proposta polêmica de parcelamento em cinco anos do reajuste aplicado aos usuários de 59 anos, mas o restante do texto continua sendo muito criticado por médicos e órgãos de defesa do consumidor, especialmente a tramitação em caráter de urgência, que impediu debates mais aprofundados.

Entre outras coisas, a urgência permite que caso a comissão não chegue a um consenso sobre o parecer final, o projeto siga para apreciação do plenário mesmo assim. Nesse caso, a regulamentação dos planos de saúde ganharia um “relator-relâmpago”, que emitiria um parecer oral na mesma sessão ou no dia seguinte. Um perigo para um texto que pretende ser um marco legal de um setor que cuida da assistência médica de 47,3 milhões de brasileiros, com despesas de saúde que totalizaram R$ 135 bilhões em 2016.

Esse marco legal, o substitutivo ao Projeto de Lei nº 7419/06, reuniu cerca de 140 projetos que versavam sobre o tema – a maioria, pedindo mais cobertura e direitos aos usuários, diz Ana Carolina Navarrete, pesquisadora em saúde do Instituto de Defesa do Consumidor (Idec). Um deles, apresentado em 2016, exigia que os planos de saúde realizassem testes para detectar o zika vírus, e dada a gravidade do assunto, passou a tramitar em regime de urgência. Mas a Agência Nacional de Saúde Suplementar (ANS) foi mais rápida e emitiu uma resolução interna exigindo o exame. Entretanto, como o projeto não foi arquivado na Câmara e foi apensado ao PL 7419/06, este ganhou o status de urgente.

“Não havia necessidade alguma de um tema desse ser discutido com urgência. Parece-nos haver uma intenção clara de apressar alterações que feitas em outro momento, não passariam. É um setor muito sensível e heterogêneo para ser discutido desse modo”, afirma Ana Carolina. No começo de novembro, o Ministério Público Federal (MPF) também encaminhou um ofício ao relator do projeto solicitando mais debate e aprofundamento. Mas Rogério Marinho apresentou um parecer mesmo assim, e desde então não foram marcadas outras audiências públicas ou reuniões para discussões. Nesse tipo de tramitação, nem mesmo os deputados da comissão podem apresentar emendas para modificar o texto; só podem apresentar sugestões, e o relator tem prerrogativa de acatá-las ou não.

Uma das sugestões acatadas foi a citada retirada da proposta de parcelamento em cinco anos do último reajuste, que ocorre hoje aos 59 anos, já que o Estatuto do Idoso proíbe majorações após essa idade. A Associação Brasileira de Planos de Saúde (Abramge) questionou a medida, alegando que implica no encarecimento dos planos de saúde, atividade baseada no mutualismo, na qual os mais jovens ajudam a financiar os custos dos mais velhos.

Divergências

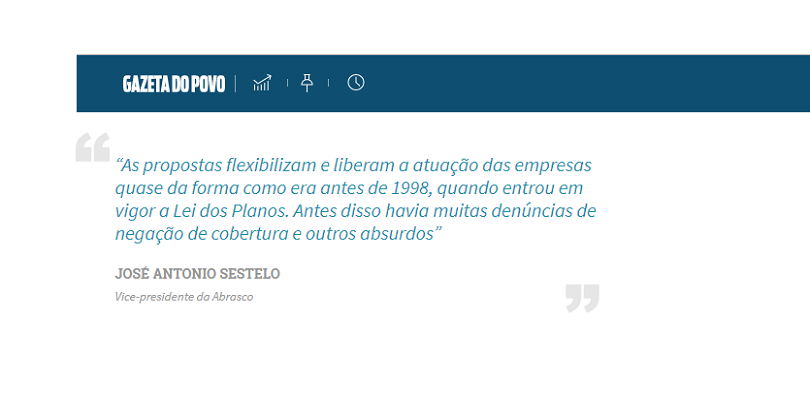

A Associação Brasileira de Saúde Coletiva (Abrasco), que reúne pesquisadores de graduação e pós-graduação na área, também é contra o substitutivo de Marinho. “As propostas flexibilizam e liberam a atuação das empresas quase da forma como era antes de 1998, quando entrou em vigor a Lei dos Planos. Antes disso havia muitas denúncias de negação de cobertura e outros absurdos”, avalia o vice-presidente da entidade, José Antonio Sestelo. Ele diz que a falta de regulação permitiu que muitas operadoras deixassem de ofertar planos individuais – o reajuste deles é determinado pela ANS, e muitas empresas deixaram de oferecê-lo, com o argumento de que não cobrem os custos operacionais. Atualmente, 80% dos segurados brasileiros são vinculados a planos empresariais ou coletivos, cujos reajustes não passam pelo crivo da agência.

Um dos pontos mais importantes em jogo diz respeito ao rol de procedimentos das operadoras de planos de saúde. Pelas regras em vigor, a cada dois anos a ANS atualiza essa lista, com base no parecer de um grupo técnico com representantes de entidades de defesa do consumidor, de operadoras de planos, de profissionais de saúde que atuam nas operadoras e técnicos da própria agência reguladora. Antes de serem aprovadas, as inovações passam ainda por consulta pública. O substitutivo de Marinho modifica essa sistemática: diz que além de evidências de segurança, eficácia e efetividade, deverá ser levado em conta o impacto econômico-financeiro dos novos procedimentos, “de forma a preservar o equilíbrio econômico-financeiro dos contratos e garantir a modicidade dos reajustes”.

Esse item é fortemente criticado por profissionais da área. O Conselho Regional de Medicina de São Paulo (Cremesp), que lançou uma campanha contra a proposta, diz que o rol de procedimentos ficará ainda mais defasado. “Esse artigo terá repercussão imediata no ritmo de modernização dos diagnósticos e terapias, afastará a medicina brasileira da fronteira internacional de conhecimentos e tecnologias, e impedirá que os médicos propiciem atendimento oportuno, seguro e de qualidade aos pacientes”, diz nota pública do órgão.

A Federação Nacional de Saúde Suplementar (Fenasaúde) argumenta que o equilíbrio econômico dos contratos é fundamental para a sustentabilidade do setor. Segundo o diretor-executivo da instituição, José Cechin, vários países desenvolvidos levam em conta os custos antes de optarem por uma nova tecnologia. “As empresas e principalmente as pessoas têm condições limitantes para arcar com mais custos. Essa é uma pergunta fundamental, o quanto a sociedade está disposta a pagar. Quem paga é a coletividade”, observa.

Outra polêmica está relacionada à cobertura. Para o Cremesp, Abrasco, Idec e MPF, o texto de Marinho abre brechas para planos regionais e de baixa cobertura, que deixarão o usuário na mão quando necessitar de atendimento especializado. A Nota Técnica nº 3 da Procuradoria Federal dos Direitos do Cidadão (PFDC) aponta que “haverá um hiato na prestação da saúde, uma vez que o sistema público continuará a responder por procedimentos de média e alta complexidade, porém, sem informação e controle sobre aquela fatia de ações e serviços básicos que forem transferidos à iniciativa privada. Para o usuário do sistema, a consequência pode ser o aumento das barreiras ao acesso em ambos os sistemas, público e privado”.

Entretanto, a Fenasaúde rechaça essa possibilidade. “Não consigo ver nos artigos do projeto do relator essas ilações feitas pelas entidades. Por exemplo, a cobertura parcial. Nós nunca apoiamos. Não vejo abertura para cobertura parciais”, diz Cechin. Segundo ele, o substitutivo esclarece que o segurado tem direito ao que foi contratado como forma de proteger as empresas de pedidos de coberturas não previstas no plano, mas que isso não implicaria em planos de baixa cobertura. “Dado o alto grau de judicialização é que se está colocando isso, mas na verdade é óbvio”, acrescenta.

Por trás disso, está uma leitura divergente sobre as obrigações das empresas: a Lei dos Planos (9.656/98) determina a cobertura assistencial médico-ambulatorial e hospitalar das doenças listadas na Classificação Internacional das Doenças (CID). O Idec entende que é preciso cobrir a doença, não o procedimento. “Sim, é preciso atender a doença, mas dentro do plano que foi contratado. Se compro batatas, não posso levar trufas raras para casa”, rebate Cechin.

Multas menores

Uma das mudanças que favorecem as empresas, na opinião do Idec, diz respeito às multas aplicadas às operadoras que não cumprem determinados quesitos – os valores foram reduzidos por Marinho. “Isso impacta diretamente na qualidade do atendimento. Parece que a lei quer chancelar quem não presta bom atendimento”, observa Ana Carolina.

A Fenasaúde diz que qualquer multa gera prejuízo às empresas, que sempre buscam prestar um bom atendimento. “Imagina que uma operadora não conseguiu atender uma consulta no prazo de cinco dias, consulta pela qual paga R$ 130. Pelo descumprimento, hoje, há multa de R$ 80 mil. Não há proporção entre gravidade do fato da infração e o valor da multa”, explica Cechin. O MPF, por sua vez, destaca que o substitutivo trata apenas de atuação repressiva, ao passo que seria necessário o desenvolvimento de ferramentas regulatórias inovadoras para que as empresas se adequassem às regras de forma espontânea.

Para o MPF, o ponto principal é que as propostas consolidadas no substitutivo apresentado por Marinho “não enfrentam as questões estruturais que estão na origem dos problemas vivenciados pelos usuários e consumidores dos serviços de saúde”. O Ofício nº 357/17 aponta que, diante da “acentuada crítica e os diversos questionamentos”, há necessidade de justificar melhor as propostas, ou mesmo reconhecer que não são as ideais para a “pacificação das relações estabelecidas no setor”. Segundo a assessoria de imprensa do gabinete de Rogério Marinho, outras alterações podem ser feitas, mas o deputado não irá se manifestar até a votação na comissão, marcada para o dia 13.

Rentabilidade no setor é questionada

Em 2016, as operadoras médico-hospitalares de saúde suplementar tiveram receita de R$ 158,8 bilhões, alta de 12,8% em relação ao ano anterior, conforme dados da ANS. Para a pesquisadora Ana Carolina Navarrete, do Instituto de Defesa do Consumidor (Idec), isso mostra que o setor é sustentável no modelo atual, e que não haveria necessidade de mudanças legislativas para favorecer o caixa das empresas.

Outra situação citada por entidades médicas foi a “invasão” de multinacionais no setor de planos de saúde no Brasil nos últimos anos, o que comprovaria o potencial de mercado lucrativo. Primeiro foi a gigante norte-americana United Health que comprou a Amil, em 2012; depois, a Bain Capital, que adquiriu a Intermédica em 2014; e a inglesa Bupa, que comprou a Care Plus, em 2016.

Segundo o diretor-executivo da Federação Nacional de Saúde Suplementar (Fenasaúde), as multinacionais veem no Brasil um lugar promissor. “O país ainda gasta relativamente pouco com plano, a tendência é de crescimento. E veem as dificuldades que o setor público tem para prestar atendimento”, avalia. Ele afirma ainda que o aumento da receita em 2016 se deu a situações bem particulares, como a reversão de provisionamento de uma operadora, o fechamento da Unimed paulistana, que havia registrado prejuízo no ano anterior, e o bom desempenho das demais cooperativas médicas de autogestão. “Usar isso para dizer que as empresas nada em rios de dinheiro é desinformação”, afirma.

Entretanto, entre 2014 e 2016 a receita das empresas acumulou variação positiva de 28%. Por outro lado, as despesas assistenciais cresceram na mesma proporção: 28,8%, chegando a R$ 135,5 bilhões no ano passado.

Proposta prevê nova forma de ressarcimento ao SUS

O Sistema Único de Saúde (SUS) tem a receber cerca de R$ 2,1 bilhão de operadoras de planos de saúde, por procedimentos realizados na rede pública. Segundo a Agência Nacional de Saúde Suplementar (ANS), são cerca de R$ 776,3 milhões inscritos em dívida ativa e outros R$ 1,4 bilhão ainda em contestação judicial ou em fase de inscrição em dívida. O valor supera tudo que já foi ressarcido desde 2001: R$ 1,6 bilhão, destinados ao Fundo Nacional de Saúde (FNS).

O substitutivo do deputado Rogério Marinho (PSDB-RN) ao PL nº 7.419/06 prevê mudanças, para que o reembolso seja destinado diretamente ao estado ou município do estabelecimento de saúde que prestou o atendimento. Também passa a obrigar o SUS a comunicar a operadora de planos de saúde sobre o atendimento de paciente por ela segurado no prazo de 24 horas. A operadora poderá transferir o paciente para sua rede credenciada ou mantê-lo no estabelecimento público, pagando um percentual a mais. Para fiscalizar melhor essas operações, o parecer de Marinho cria a Taxa de Controle e Fiscalização sobre o Ressarcimento ao SUS (TCFR), correspondente a 5% do valor total a ser ressarcido pela operadora, a ser destinada à ANS. Segundo a Associação Brasileira de Planos de Saúde (Abramge), a transferência ao ente federativo “aumenta a complexidade ao processo, inviabilizando os pagamentos”.

O texto reduz ainda o valor total dos bens que as empresas precisam apresentar para o pagamento de provisões técnicas (débitos com prestadores de serviço, médicos, hospitais e clientes do plano). Hoje as operadoras precisam ter bens equivalentes a 100% das provisões técnicas. Marinho diminuiu essa porcentagem para 75%, com o argumento de facilitar a atuação de pequenas e médias empresas. Para o Idec, a medida aumenta a possibilidade de quebra ou insolvência de operadoras, prejudicando os usuários.