Passados 25 anos desde a criação do Sistema Único de Saúde (SUS), a conquista de suficiência e estabilidade dos recursos para o sistema público de saúde reveste-se de extraordinária urgência, visando corresponder tanto às necessidades do sistema como aos legítimos anseios da população, materializados no clamor das ruas, em torno à defesa do direito constitucional à Saúde e da promessa de acesso universal e igualitário às ações e serviços do SUS.

O subfinanciamento do SUS é crônico e data de sua criação. Apesar da instituição do orçamento da Seguridade Social em 1988, vinculando impostos e contribuições sobre a folha de salários, lucro e faturamento à Saúde, Previdência e Assistência Social, e da destinação de 30% deste orçamento ao gasto federal do SUS, previsto no art. 198 da CF e nas disposições transitórias deste artigo, a Saúde nunca pôde contar com tais recursos.

Para que não se perca de vista a magnitude destas perdas, a receita do Orçamento da Seguridade Social em 2012 foi de R$ 590,5 bilhões de reais, dos quais corresponderiam, se vinculados 30% ao SUS (apenas para os gastos da União) R$ 177 bilhões de reais, bastante distantes dos gastos das três esferas do governo em Saúde, que somavam, ainda em 2010 menos de R$ 140 bilhões!

Em vista deste subfinanciamento, foi criada a Contribuição Provisória sobre a Movimentação Financeira (CPMF) pela Lei nº 9.311/1996, com vigência entre 1997 e 2007, quando sua prorrogação foi vetada pelo Congresso Nacional. Inicialmente destinada integralmente à Saúde e posteriormente compartilhada com a Previdência e com outros programas sociais, a CPMF responderia por cerca de R$ 40 bilhões de reais, destinados à Seguridade Social, aos quais não estão vinculados os adicionais do IOF que minimizaram a perda de receita da União.

Em 2000, foi aprovada a EC 29, que constituiu clara desvinculação dos gastos de Saúde às fontes de financiamento da Seguridade Social, substituída pelo atrelamento do acréscimo dos recursos federais da Saúde à variação nominal do PIB. Sabidamente, o desempenho do PIB ao longo da primeira década deste século foi pouco dinâmico, o que acarretou a perda de dinamismo dos recursos federais frente às necessidades crescentes do SUS, hoje presente em todos os estados e municípios brasileiros e sujeito do maior pacto federativo nacional. A recente regulamentação desta emenda, em 2012, trouxe pouca alteração ao financiamento do SUS, por reiterar a vinculação do gasto federal de saúde ao PIB.

O financiamento do SUS no contexto da expansão da carga tributária e da disponibilidade de recursos do Governo Federal: Entre 2000 a 2005, houve expressivo aumento da carga tributária de 4,37% do PIB, basicamente concentrada na arrecadação das contribuições sociais pelo governo federal. Apesar disso, a expansão do gasto federal em Saúde absorveu apenas 0.03 % deste aumento da carga tributária sobre o PIB no mesmo período, ou seja, menos de um centésimo do crescimento observado. Desde então, não houve significativa redução de carga tributária, nem se elevou a participação do SUS no gasto federal.

Visto de outro ângulo, se, em 1995, os gastos federais em saúde representavam 11, 7% da receita corrente bruta da União, em 2011, somavam apenas 7,5% da mesma base (tabela I, abaixo). As perdas acumuladas ao longo dos anos 2000 somam cerca de R$ 180 bilhões de reais, na comparação entre a indexação à receita corrente bruta e á variação do PIB nominal.

A disponibilidade de receita no Orçamento da Seguridade Social e o recente processo de desoneração de recursos da Seguridade Social sem contar com a inominável desoneração da folha de salários, base exclusiva do financiamento da Previdência Social, existem outras desonerações sobre as principais contribuições sociais que beneficiam ao setor privado, somando, só na COFINS, cerca de R$ 45 bilhões de reais, as quais se agregam mais de R$ 16 bilhões de reais, por conta de desonerações sobre o PIS PASEP e a CSLL.

Todas estas desonerações, perfazendo mais de 1, 3 pontos percentuais do PIB destinar-se-iam ao financiamento da Saúde e demais frentes de gasto da Seguridade Social brasileira (fonte dos dados Análise da Seguridade Social 2012, Fundação ANFIP).

Ao fazer esta opção pelo favorecimento incondicional e sem contrapartida ao setor produtivo, o governo abre mão de um espaço fiscal que facilmente poderia encontrar melhor aplicação nos gastos sociais e da Saúde.

Apesar disso, ou seja, praticadas as desonerações e a desvinculação de receita da Seguridade de 20% correspondente a DRU e que somaram cerca de R$58 bilhões em 2012, o orçamento da Seguridade Social ainda apresentou superávit de cerca de R$18 bilhões (dados da ANFIP).

Não procedem, assim, as alegações de falta de recursos pelo Executivo Federal, verificando-se sim clara opção pelo gasto tributário referente às renúncias de arrecadação e pelas desonerações que beneficiam o setor privado, com óbvio sacrifício dos gastos potenciais em Saúde e demais gastos da Seguridade.

Para um sistema que propõe a universalização da Saúde, a insuficiência de recursos para o SUS é flagrante. O gasto público de saúde no Brasil se compara negativamente ao gasto público dos países que tem sistemas universais de saúde. Também está em grande desvantagem em relação ao gasto per capita e agregado de países de mesmo patamar de desenvolvimento e em relação á grande maioria dos países das Américas.

O orçamento público é um espaço de possibilidades abertas para o SUS, dados os argumentos acima apresentados. Seja pela vinculação original de 30% do Orçamento da Seguridade, seja pelos recursos perdidos de R$ 40 bilhões com a extinção da CPMF, seja, nos dias de hoje, pelos mais de R$ 40 bilhões desonerados apenas da COFINS, esta cifra não é uma impossibilidade para a obtenção de mais recursos para o financiamento do SUS.

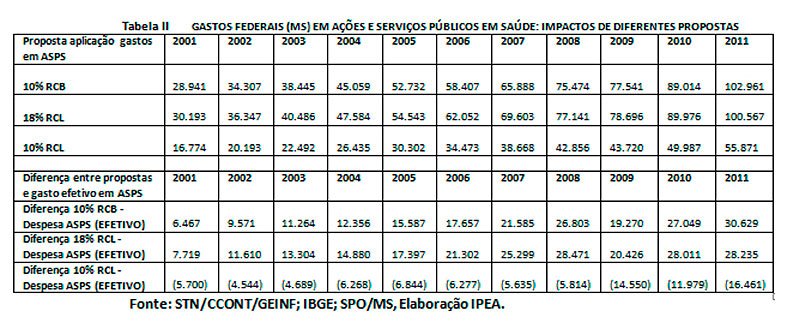

A proposta de vinculação de 10% da receita corrente bruta da União, comparada aos gastos do MS com ações e serviços públicos de saúde em 2011 revela diferença de R$ 27 bilhões em 2010 e R$30 bilhões em 2011, somente para mencionar anos recentes em que o potencial de gasto de saúde do governo federal continuou subdimensionado (tabela II, abaixo).

A proposta ora apresentada ao Congresso, que reitera tal vinculação à receita corrente bruta, representaria, para o orçamento de R$ 1,2 trilhão em 2013, um gasto de saúde de R$ 120 bilhões. Ou seja, cerca de R$ 40 bilhões adicionais, relativamente ao piso mínimo da Saúde de R$ 82 bilhões em 2013, se calculado pela variação nominal do PIB. Os mesmos R$ 40 bilhões perdidos da CPMF ou desonerados da COFINS (dados do MS e da STN).

Assim, pleitear para a Saúde recursos equivalentes a 10% da receita corrente bruta da União abriria para o SUS a possibilidade concreta de recomposição de suas fontes de financiamento, de modo a atender às necessidades de ocupação dos vazios sanitários e de recomposição de valores, pactuadas com os entes federativos e atores sociais.

Isto implica em mudança do eixo de prioridades, do setor privado para o setor público, tanto no campo da Saúde como do gasto público em geral. Esta é uma decisão nada trivial, mas cuja possiblidade e implicações devem ser explicitadas.

A carência de recursos no campo da política de saúde não pode ser mais justificada em termos da inexistência de espaço fiscal. A oportunidade existe, e o SUS é, neste Brasil ainda tão injusto, peça crucial do roteiro de conquista de cidadania material, na busca do bem estar social pelo qual todos clamam.